Gestion financière et comptable - 0 à 1M€

La gestion financière et comptable qui te permet de passer de 0 à 1M€ sans secousse.

SOMMAIRE

#1 : C’est quoi la gestion financière et comptable ?

#2 : Pourquoi est-ce si important ?

#3 : Gestion et suivi de son Budget / BP

#4 : Gestion et suivi de sa trésorerie

#5 : Gestion et suivi de sa marge et de sa rentabilité

#6 : Gestion et optimisation de ses achats

#7 : Anticipation de ses revenus

#8 : Sa relation avec son expert comptable

#9 : Les bonnes pratiques et routines à mettre en place

#10 : Utiliser les bons outils, orga &suivi

#11 : Structure Holding / SAS / SARL / SCI

#12 : Rémunération du dirigeant

#13 : Autres leviers de rémunération

#14 : Savoir bien se payer

#15 : SCI et investissement immo

Ce playbook a été produit en collaboration avec Shine, Le compte pro qui accompagne votre croissance.

Shine est mon outil all-in-one pour facturer, encaisser, dépenser, gérer, centraliser.

Et bien plus encore. Plus agile qu’une banque traditionnelle, plus humaine qu’une banque en ligne : Un compte pro qui allie le meilleur des deux mondes.

C’est d’ailleurs le seul partenaire que j’ai interrogé pour le sponsoring de ce Playbook.

Pour aller plus loin : Shine, c’est le compte pro des entreprises en croissance. Que vous veniez de vous lancer ou que vous ayez déjà commencé à constituer votre équipe, Shine vous propose des solutions bancaires traditionnelles, couplées à l’agilité d’une banque en ligne.

Compte pro, facturation, crédit, gestion et compta, découvrez une solution complète construite par des entrepreneur·es, pour des entrepreneur·es.

+150 000 clients à ce jour 😎

#1 C’est quoi la gestion financière et comptable ?

L’éducation financière en France. C’est une catastrophe 😱

On ne va pas se mentir, pour beaucoup d’entre nous :

- soit on a essayé de nous l’apprendre à l’école (mais on n’a rien compris),

- soit on n’en a jamais entendu parler.

On va donc revenir à la base de la base 😏

Le lexique pour les (gros) nuls :

- Le Chiffre d’Affaires (CA) : la somme des ventes de biens ou de services d'une entreprise sur un exercice comptable. Très simple 😎

- Le coût de revient : la somme des coûts supportés pour la production et la distribution d'un bien ou d'un service.

- Le coût de revient : la somme des coûts supportés pour la production et la distribution d'un bien ou d'un service.

- La marge brute (valeur) : elle correspond à la différence entre le prix de vente et le prix d'achat de biens ou de services. Simple 😎

Marge brute = Chiffre d’affaires HT – Coût de revient HT des produits ou services

- La marge nette (%) : (Bénéfice net / Chiffre d’affaires) x 100

- Le bénéfice net : mesure la rentabilité nette d'une entreprise. On le calcule en soustrayant toutes les dépenses et les impôts des revenus de l'entreprise. Pour cette raison, le bénéfice net est souvent appelé « résultat net ».

- Le bénéfice brut : bénéfice brut = prix de vente du produit/service - coût de revient.

- Les coûts / charges fixes : représentent les charges qui restent stables malgré le niveau d'activité de l'entreprise (le loyer par exemple).

- Les coûts / charges variables : sont celles qui varient en fonction de son chiffre d'affaires ou de sa production, comme le coût des matières premières par exemple.

- Le Résultat d’exploitation : montre sa rentabilité après avoir pris en compte toutes les dépenses (y compris les dépenses exceptionnelles, investissements et remboursements d'intérêts d'emprunt) et déduit toutes les charges (amortissements, provisions ...). Résultat d'exploitation = Produits d'exploitation - Charges d'exploitation

- Produits d'exploitation = Chiffre d'affaires nets + Production stockée + Production immobilisée +Subventions d'exploitation + Reprises sur amortissements et provisions, transferts de charges d'exploitation + Autres produits

- Charges d'exploitation = Achats de marchandises + Variation de stocks (marchandises) + Achats dematières premières et autres approvisionnements + Variation de stocks (matières premières et approvisionnements) + Autres achats et charges externes + Impôts, taxes et versements assimilés +Salaires et traitements + Charges sociales + Dotations aux amortissements dépréciations et provisions d'exploitation + Autres charges.

- L’EBITDA : Bénéfice avant intérêts, impôts, dépréciation et amortissement.

- L’EBE : c’est un indicateur financier qui se rapproche de l'EBITDA.

La seule différence avec l'EBITDA est qu'il ne prend pas en compte les dotations aux provisions d'exploitation. Il est donc toujours plus élevé que l'EBITDA. Il calcule le véritable cash-flow de l’entreprise.

- Résultat Net : résultat d'exploitation + résultat financier + résultat exceptionnel –participation des salariés – impôts sur les bénéfices.

- Les Capitaux Propres : Ils comprennent l'argent que les propriétaires ont investi directement et l'accumulation des revenus gagnés par l'entreprise qui ont été réinvestis dans celle-ci depuis sa création.

- Le compte de résultat d'une entreprise est un document qui montre combien l'entreprise a gagné et combien elle a dépensé sur l’année écoulée. Il montre également le bénéfice ou la perte de l'entreprise pour cette période.

- Le bilan est un autre document comptable qui montre ce que l'entreprise possède (comme de l'argent en banque, des bâtiments, des équipements) et ce qu'elle doit(comme des dettes à payer). Il montre également la valeur nette de l'entreprise, qui est la différence entre ce qu'elle possède et ce qu'elle doit.

- La liasse fiscale est un ensemble de documents fiscaux qui doivent être remplis et soumis aux autorités fiscales par l'entreprise. Elle inclut généralement le compte de résultat, le bilan et d'autres documents qui montrent les détails des transactions financières de l'entreprise pour l'année fiscale.

#2 Pourquoi est-ce si important ?

Si tu penses que t’as un problème avec la finance et la compta : c’est que t’en as un 😜

La gestion financière permet de suivre la santé financière de ta boîte. Il est donc essentiel de bien la réaliser.

Le diagnostic financier a pour objectif de te donner une vue globale sur la situation de ton entreprise. Cette vue d’ensemble te permet de prendre des décisions en connaissance de cause, et donc de faire des choix adaptés :

#1 - Si la situation est mauvaise, tu pourras vite envisager les actions correctives à mettre en place

#2 - Si la situation est bonne, tu pourras utiliser ton excédent de trésorerie nette pour investir ou développer ton entreprise.

Il est donc essentiel de piloter son entreprise autour des 3 items suivants :

1 - La Comptabilité

2 - La finance d’entreprise

3 - Le contrôle de gestion

1 - La comptabilité est l’une des compétences clés de ton entreprise. Elle permet de déterminer sa performance financière, pour savoir si l’entreprise a gagné ou perdu de l’argent sur un exercice comptable (grâce à la sortie du compte de résultat).

La comptabilité permet d’établir des documents de synthèse annuelle, comme le bilan comptable, qui fait ressortir le patrimoine de l’entreprise.

C’est un outil pour calculer les déclarations fiscales, au moment de renseigner les taxes de l’entreprise et payer ses impôts.

2 - La finance d’entreprise a une fonction d’analyse sur l’historique de l’entreprise, d’un point de vue comptable.

Les recommandations issues de cette analyse financière sont stratégiques : elles ont pour but de maximiser le profit de l’entreprise et de limiter les risques liés à ses ressources financières.

Les risques liés à une mauvaise analyse de la situation financière de l’entreprise peuvent être nombreux :

- Manque de trésorerie pour financer les investissements

- Manque de trésorerie pour payer les salaires chaque mois

- Mauvaise anticipation de la croissance de l’entreprise

- Oubli de relance en cas de facture impayée

3 - Le contrôle de gestion est un axe complémentaire indissociable de la finance d’entreprise.

Sa fonction est également stratégique, car il constitue un outil d’aide à la décision pour améliorer les performances de l’entreprise.

Le contrôle de gestion est un système de pilotage mis en œuvre dans une société, avec pour objectif d'optimiser les performances des services, et d'améliorer le rapport entre les moyens engagés et les résultats obtenus.

Mon exemple perso avec ma 1ère société: LA PISCINE SAS

👉 Une gestion calamiteuse de mes flux de tréso et surtout de ma rentabilité.

1 - Je confondais balance de trésorerie et rentabilité,

2 - J’avais une vision de mon cash dispo à 3 jours et demi,

3 - J’oubliais de filer la moitié des factures à mon comptable,

4 - Je payais mes fournisseurs le plus en retard possible.

5 - Le paiement de la TVA, c’était en option... 🤌

Résultat : Liquidation en 2019

(la boîte faisait presque 4M€ de CA et employait +30 salariés)

Désormais :

1 - La marge est devenue mon obsession.

2 - Ciao les mauvais clients à petites marges et qui payent quand ça leur chante.

3 - J’échange avec mon nouvel expert comptable toutes les semaines.

4 - Et surtout, je veux avoir une vue sur mon cash dispo à 3mois minimum

5 - J’automatise le tout avec un système centralisé et automatisé.

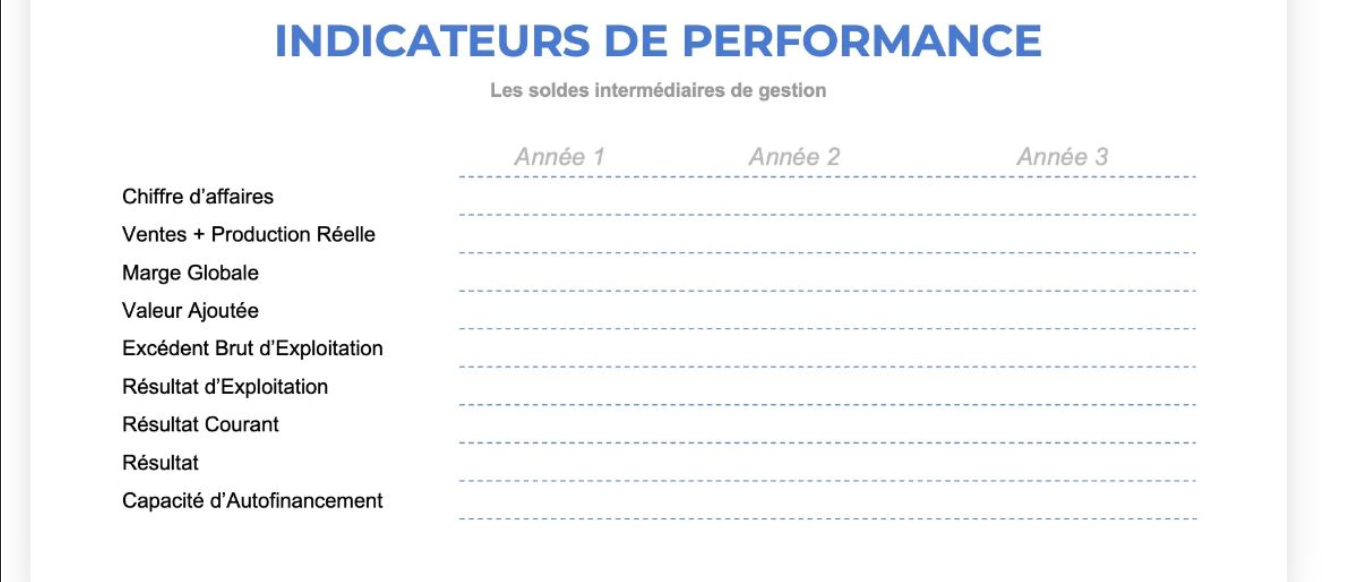

#3 Gestion et suivi de son BP (Business Plan)

Les calculs sont pas bons Kévin !

El Famoso Business Plan : Pourquoi le créer est-il important ?

- Il illustre tes OKR Sales et Financiers (Objective Key Results - voir mon Playbook dédié à télécharger gratuitement ici : www.leplongeoir.co)

- Il permet de piloter son activité (hebdomadairement) et de vérifier que l’on est bien dans les clous (Objectif de CA, Prévisions des coûts, Rentabilité, etc..)

- Il permet de calculer sa capacité d’autofinancement (ou au contraire ses besoins en financement)

- Il est très utile quand il s’agit d’obtenir ces financements (dilutif, equity, etc..). Voir le template Excel fourni par Shine avec ce Playbook 😎

Le BP simplifié : à la fin, tu dois réussir à calculer l’ensemble de ces éléments :

#4 Gestion et suivi de sa trésorerie

Mieux vaut prévenir que guérir 🙏

Pourquoi faire un plan de trésorerie ?

Tout d'abord, un plan de trésorerie permet à une entreprise :

De mieux comprendre et de gérer ses flux de trésorerie, en identifiant les écarts entre les entrées et les sorties d'argent.

Cela peut aider l'entreprise à éviter les pénuries de trésorerie et à s'assurer qu'elle dispose toujours d'une réserve suffisante pour couvrir ses dépenses.

Un plan de trésorerie peut également être utile pour une entreprise qui souhaite obtenir un financement externe, comme un emprunt ou un investissement. Un plan de trésorerie solide peut fournir des preuves de la viabilité financière de l'entreprise et de sa capacité à rembourser le financement.

Enfin, un plan de trésorerie peut être un outil de gestion efficace pour une entreprise. Il peut lui permettre de prévoir les besoins en trésorerie à court et à long terme, de planifier les investissements et les dépenses, et de suivre les résultats financiers pour s'assurer que l'entreprise reste sur la bonne voie.

Mieux vaut prévenir que guérir : en ayant une vision claire de ta trésorerie future, tu peux planifier tes investissements et éviter les mauvaises surprises. Tu pourras ainsi optimiser tes coûts fixes et prendre les bonnes décisions financières pour ta boîte.

Le plan de trésorerie te permet également d'anticiper les flux financiers entrants et sortants de ton entreprise. Tu pourras ainsi prévoir les moments où tu auras besoin de financement externe et préparer les démarches pour les obtenir.

Anticiper les flux financiers entrants et sortants, obtenir des financements externes, planifier ses investissements et optimiser ses coûts fixes sont autant de raisons de prendre cette tâche (très) au sérieux 😎

C'est quoi le tableau de trésorerie ?

Le plan prévisionnel de trésorerie est un tableau qui permet à l’entreprise d’estimer combien d’argent elle va recevoir (encaissements) et dépenser (décaissements) sur une période de temps donnée. Grâce à ces informations, il lui est possible d’anticiper l’évolution de sa trésorerie afin d’agir en conséquence.

Voir Template Excel fourni avec ce Playbook par Shine 😎

Quel est l'objectif du plan de trésorerie ?

L'objectif principal d'un plan de trésorerie est de permettre à une entreprise de gérer efficacement ses flux de trésorerie et de s'assurer qu'elle dispose toujours d'une réserve suffisante pour couvrir ses dépenses.

Un plan de trésorerie peut aider une entreprise à identifier les écarts entre les entrées et les sorties d'argent, à prévoir les besoins en trésorerie à court et à long terme, et à planifier les investissements et les dépenses.

Un autre objectif d'un plan de trésorerie peut être d'aider une entreprise à obtenir un financement externe, en fournissant des preuves de sa viabilité financière et de sa capacité à rembourser le financement.

Enfin, il peut également être utilisé comme un outil de gestion pour suivre les performances financières de l'entreprise et s'assurer qu'elle reste sur la bonne voie pour atteindre ses objectifs financiers.

Comment faire un plan de trésorerie ?

--> Identifier les recettes à venir (factures client, subventions, remboursement du crédit de TVA, prêts, autres financements)

Tu peux ventiler ces hypothèses d’encaissements par type de client par exemple

(si tu travailles à la fois avec des particuliers et des professionnels, tu peux distinguer ces deux types de recettes)

--> Déterminer les postes de décaissements

- Fournisseurs

- Rémunérations / charges sociales et patronales- Abonnements

- Bureaux / locaux

- Marketing

- Prestataires

- Assurances

- Banque

- Impôts

Solde de trésorerie négatif : que faire ?

1 - Identifier les causes du déficit : la première étape pour gérer une situation de solde de trésorerie négatif est d'identifier les causes du déficit. Est-ce dû à une baisse des revenus, à une augmentation des dépenses, ou à des événements imprévus ? En identifiant les causes du déficit, tu pourras élaborer des stratégies pour y remédier.

2 - Établir un budget : une fois que tu as identifié les causes du déficit, tu peux établir un budget pour gérer tes dépenses et tes revenus de manière plus efficace. Le budget peut inclure des objectifs de revenus et de dépenses pour chaque période de temps, ainsi que des stratégies pour atteindre ces objectifs (voir chapitre sur le BP)

3 - Négocier des délais de paiement avec tes fournisseurs et tes clients : si tu as des difficultés à couvrir tes dépenses courantes, tu peux négocier des délais de paiement avec tes fournisseurs et tes clients.

Plan de trésorerie : comment réussir ses prévisions :

Connaître les entrées et sorties d’argent passées de son entreprise, c’est bien. Les déterminer pour le futur, c’est mieux !

1 - Tout d'abord, il est important de tenir compte des entrées et sorties d'argent prévues dans un avenir proche, comme les factures à payer, les salaires à verser (et l’ensemble des coûts fixes) et les revenus prévus.

2 - Ensuite, il est important de tenir compte des fluctuations saisonnières de l'activité de l'entreprise, ainsi que des éventuels investissements ou projets à venir qui pourraient avoir un impact sur les finances de l'entreprise.

3 - Enfin, il est important de rester vigilant et de mettre à jour régulièrement ses prévisions afin de s'assurer qu'elles reflètent fidèlement la situation financière de l'entreprise (donc avoir un point hebdo “Finance” est indispensable !)

Les points à respecter, facteurs de succès :

Appuies-toi sur le travail réalisé auparavant, et commence à identifier tes recettes et charges

fixes. Pour les recettes, c’est facile : on peut citer les abonnements (MRR) : les clients récurrents qui achètent chez vous à intervalles réguliers pour le même montant.

De même, si tu loues à tes clients, il y a de fortes chances pour que la somme qu’ils te payent chaque mois soit la même.

Mais si tu n’es pas sur un modèle d’abonnement, tu peux te baser sur ton CRM et anticiper les commandes futures à court, moyen et long terme :

À toi de placer le curseur sur le bon % de chance de signature pour anticiper ces flux entrants de tréso futurs.

Concernant les charges fixes, la liste est plus longue :

- Salaires (tant que vous ne prévoyez pas de recruter. Si vous augmentez un employé, il vous suffira alors de la modifier une fois),

- Assurances diverses,

- Abonnements en tous genres (téléphone & internet, logiciels de travail)

- Les factures de gaz, d’électricité ou d’eau (si il y a des variations, elles sont généralement lissées sur l’année par votre fournisseur)

- La mutuelle

- Le loyer pour vos locaux

- Le nettoyage de tes espaces de travail si c’est un sous-traitant qui s’en charge

- Le remboursement de tes prêts professionnels

- Les taxes et impôts (si ces éléments doivent faire l’objet de variations tarifaires, tu seras de toute manière averti en amont).

Dans les recettes variables, on retrouve :

- Tes objectifs de ventes

- L’ensemble des financements “uniques” : crédit, apport, levée de fonds, etc...

- L’argent d’un concours (meilleure start-up par exemple) qui peut booster ta trésorerie sans prévenir

- Un éventuel remboursement de crédit TVA

- Les éventuelles pénalités de retard perçues, dans le cas où tu rencontres un retard de paiement.

Puis dans les charges variables :

- Tes achats auprès de fournisseurs (selon le volume et l’activité globale de l’entreprise, les sommes peuvent beaucoup varier. Pour fixer ces hypothèses, essaye de répondre à la question suivante : quel est le budget fournisseur qui me permettra de réaliser les objectifs de ventes que je me suis fixé ?)

- Les frais de transport (carburant, transport en commun...)

- Des frais exceptionnels (pièces vitales pour le bon fonctionnement d’une machine en panne, rénovation d’un bureau suite à un incendie, frais d’avocats suite à un litige...)

Calculer ses besoins en fond de roulement (le fameux BFR)

Pour calculer tes besoins en fonds de roulement, tu dois d'abord déterminer tes besoins en liquidités, c'est-à-dire l'argent dont tu as besoin pour couvrir tes dépenses courantes, comme les salaires, les fournitures et les taxes.

Tu peux calculer tes besoins en liquidités en estimant tes dépenses courantes et en les comparant à tes recettes courantes, en prenant en compte les délais de paiement de tes clients et de tes fournisseurs.

Le BFR peut être calculé assez facilement avec les données du bilan comptable. Il est le résultat d'un calcul simple entre l'actif circulant et le passif circulant (c'est-à-dire l'argent que possède l'entreprise grâce à son activité et celui qu'elle doit) :

BFR = Actif circulant - Passif circulant.

#5 Gestion et suivi de sa marge et de sa rentabilité

Turnover is vanity profit is sanity meaning 😎

PRÉVISIONNEL DE MARGE

Le Chiffre d’Affaires : c’est très important, mais la marge l’est encore +Et c’est une KPI que tu dois savoir calculer et mesurer à chaque instant.

Comment s’y prendre ?

- Calculer le taux de marge : (marge de production / coût de production des produits vendus) x 100

- Souvent confondu avec le taux de marque : (prix de vente HT - coût de revient) / prix de vente HT x 100, soit marge commerciale / prix de vente HT x 100.

- Mettre à jour son prévisionnel / Tableau de suivi de marge de manière hebdomadaire (prévoir un point dédié hebdo dans son agenda : avec soi-même ou son associé ou son responsable financier.)

Comme je suis sympa : Shine t’a préparé un modèle que je te conseille de coller dans un Google Sheet pour ton suivihebdo :

Voir le template gratuit fourni avec ce Playbook par Shine 😎

#6 Gestion et optimisation de ses achats

Optimise tes achats, économise ton argent, la sagesse a un prix ✊

Les achats représentent en moyenne 60% de ton chiffre d’affaires. C’est donc important de savoir les gérer et de les optimiser.

De nombreuses entreprises, en particulier dans des environnements très concurrentiels, ont déjà optimisé leur fonction commerciale pour accroître leurs ventes et leurs marges. Mais, malheureusement, une grande partie d’entre elles n’ont pas conscience qu’elles peuvent faire la même chose en optimisant leur fonction achats.

BE A COST KILLER

Le cost killing est une stratégie visant à réduire les coûts d'une entreprise dans le but d'améliorer sa rentabilité. Cela peut se faire en analysant les dépenses de son entreprise et en identifiant celles qui sont superflues ou inefficaces, puis en mettant en place des mesures pour les réduire.

Il est important de noter que le cost killing ne doit pas se faire au détriment de la qualité des produits ou des services proposés par l'entreprise.

La réduction des coûts doit être menée de manière intelligente et ciblée, en veillant à ne pas affecter la capacité de l'entreprise à offrir une valeur ajoutée à ses clients.

Il existe différentes approches pour réduire les coûts dans le cadre d'une stratégie de cost killing. Tout d'abord, il est possible de réduire les coûts en rationalisant les processus internes de l'entreprise, en automatisant certaines tâches ou en recherchant des fournisseurs moins chers pour les matières premières ou les autres ressources nécessaires à l'entreprise.

Il est également possible de réduire les coûts en externalisant certaines activités, comme la comptabilité ou les ressources humaines, qui ne sont pas directement liées à l'offre de produits ou de services de l'entreprise.

Cela peut permettre de bénéficier de compétences spécialisées sans avoir à embaucher des employés à temps plein pour ces activités.

Enfin, il est important de mettre en place des mécanismes de contrôle pour s'assurer que les économies réalisées grâce au cost killing sont bien réinvesties dans l'entreprise.

Cela peut se faire en établissant des budgets et en suivant régulièrement les dépenses pour s'assurer qu'elles restent en ligne avec les objectifs fixés.

Le cost killing peut donc être une stratégie efficace pour améliorer la rentabilité de l'entreprise, à condition de l'appliquer de manière ciblée et en veillant à ne pasaffecter la qualité des produits ou des services proposés.

#7 Anticipation de ses revenus

MA QUESTION PRÉFÉRÉE : Qu'est-ce je vais faire de tous ces deniers ? 😏

Il y a 2 visions :

1 - Tu fais ton max, et tu te payes en fonction de la rentabilité de ta boîte à l’instant T.

→ Vision respectable.

2 - Tu fixes au préalable la rémunération que tu désires, puis tu fixes en conséquence tes objectifs de CA, marge et rentabilité pour atteindre cet objectif de rémunération.

→ Ma vision

T’as compris où est-ce que je VOULAIS t’amener ? 😏

Anticiper ses impôts et taxes.

Une erreur classique : c’est subir les paiements d’impôts et taxes de

la TVA, de l’URSSAF, de la CFE ou de son IS. Tu dois les prévoir, les provisionner et ne pas te voiler la face :

Exemple : Tu te verses 3 000€ ?

→ Tu dois provisionner 1 200€ d’Urssaf (si tu es en EURL/SARL).

Mon conseil : demander à ton banquier d’ouvrir un 2nd compte sur lequel tu provisionnes ces sommes avec une règle :

“Tu n’y touches pas. Jamais”

#8 Sa relation avec son expert comptable

Un expert comptable, c’est souvent unentrepreneur au service des entrepreneurs.

Donc choisissez-le bien !

Vous pouvez me contacter si vous souhaitez être mis en relation avec le mien : c’est une vraie brute✌

Rappel :

L'expert-comptable atteste les comptes annuels, c'est-à-dire qu'il valide leur cohérence et vraisemblance auprès de l'administration fiscale.

Seul l'expert-comptable a le pouvoir d'attester les comptes annuels, mais cette démarche n'est pas légale et a pour seul rôle de rassurer l'administration.

Spoiler alert : Le mythe du bon comptable n’existe pas. Tout dépend de toi.

Mon conseil : déléguer à 100% + Externalisation totale de sa comptabilité

3 Conseils pour commencer :

1 - N’oublie jamais que c’est toi le capitaine, c’est toi le responsable.

2 - Définis ce qui est important pour toi : la proximité de l’expert-comptable (on-line ou off-line), son prix, sa disponibilité, des conseils personnalisés, un suivi ou reporting...

3 - Prépare tes questions lors du 1er entretien avec lui : Secteurs de spécialité ? Prestations incluses dans le budget annoncé ? Celui-ci inclut-il une prestation de conseil en continu ? Aurai-je un référent unique ?

4 - Négocie et challenge la Lettre de Mission.

L’expert comptable est également là pour t’empêcher de faire des conneries...

En vous amenant jusqu’à la ligne jaune, mais sans jamais la franchir 😅

Comprendre la déclaration mensuelle de la TVA est un véritable casse-tête pour beaucoup d'entrepreneurs. Pourtant, c'est une étape cruciale pour une gestion financière saine de son entreprise.

Comment s'y prendre efficacement ?

En faisant appel à son expert comptable pour lui fournir ses factures mensuellement et en mettant en place une rigueur dans la collecte et le traitement de ces documents. Il est également important d'anticiper ses flux de trésorerie pour pouvoir provisionner et éviter les mauvaises surprises.

La bonne gestion financière est un élément clé de la réussite entrepreneuriale, ne laissez pas la TVA vous faire perdre le fil.

#9 Les bonnes pratiques et routines à mettre en place

La routine, c'est la routine, c'est tous les jours la même chose. 🙈

Voici le meilleur conseil pratico-pratique pour ne pas tout faire foirer :

- La gestion de sa compta : ce n’est pas mensuel, et encore moins annuel : mais hebdomadaire.

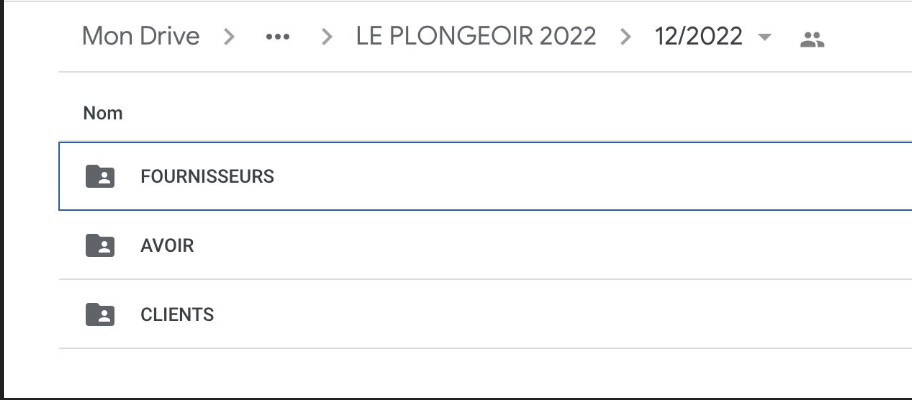

- Centralise bien toutes tes factures entrantes et sortantes au fur et à mesure dans un seul et même endroit.

- Donne un accès à tes comptes à ton Expert. Exemple : Un simple Drive si tu souhaites rester basique.

Voici la liste de tout ce que ton Expert Comptable a besoin mensuellement :

- Tes extraits de compte bancaire

- Tes factures clients

- L’ensemble des factures fournisseurs et prestataires

- Les contrats d’abonnement / loyer / assurances etc...

- Tes quittances de loyer

Et mettre en place la bonne orga :

1 - Place dans ton agenda, le vendredi par exemple, un point de 30 Min : “Point Finance”.

2 - Répète ce point hebdomadairement.

3 - Travaille dans ce créneau : ton BP / Budget, ton prévisionnel de tréso, ton prévisionnel de marge.

4 - Prends tes décisions en conséquence.

Voici un framework de tâches à réaliser durant ce point hebdo :

1 - Scanner toutes ces factures papiers (n’oublie jamais de les demander et de les centraliser à un seul endroit, ton portefeuille par exemple)

2 - Avoir un process unique vu et approuvé par ton expert-comptable référent (transmission digitale mensuelle)

3 - Vérifier son tableau de trésorerie et anticiper à l’avance pour ne jamais être dans le rouge.

#10 Utiliser les bons outils, organisation et suivi

Ma liste perso des meilleurs outils pour avoir une gestion financière au couteau :

- Google (classic) Sheet

- Google Drive

- Notion

- Shine of course ❤

- Expert comptable

- Une Assistante virtuelle pour traiter la partie administrative mensuelle (à peine quelques dizaines d’euros mensuelles)

Utiliser Shine c’est pouvoir à la fois :

- Créer ses devis et factures facilement.

- Relancer ses clients automatiquement si le paiement n’arrive pas à temps.

- Simplifier au max sa comptabilité.

- Avoir des rappels administratifs pour ne rien oublier.

- Bénéficier d’assurances pour soi et son matériel (casse téléphone, vol d’ordinateur, hospitalisation).

- Accepter tous les modes de paiements (même les espèces).

- Prétendre à un crédit pour développer son business

- Gérer ses budgets et dépenses d’équipe

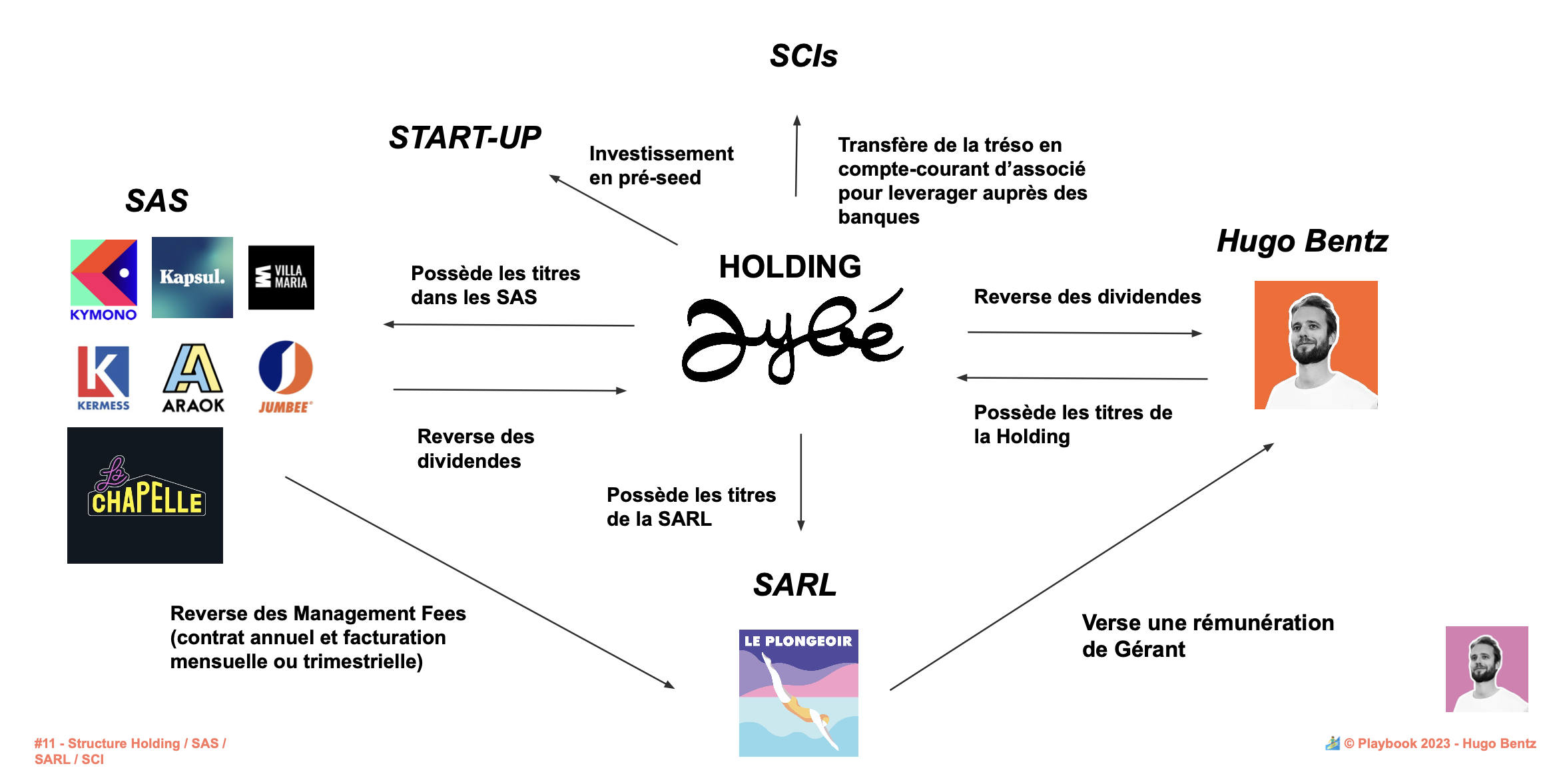

#11 - Structure Holding / SAS / SARL / SCI

Petits rappels de vocabulaire (pour les Nuls comme moi 😅) :

- Remontée des dividendes : La taxation à l’IS aura été faite dans les sociétés filiales SAS. Il s’agit donc d’une remontée de dividendes qui ne sera pas taxée dans la holding (sinon de manière négligeable quote part frais et charges de 1,25%).

- EURL / SARL : C’est dans cette structure que doit se constituer la rémunération mensuelle ou annuelle et la couverture sociale du dirigeant. C’est également dans la SARL / EURL que l’on passe les frais pro.

- SAS : Le seul but des SAS est de créer de la valeur (Dividendes à la Holding / futurs Exit).

- Holding : le but de la holding est d’engendrer la réception des dividendes de toutes les filiales pour avoir le choix par la suite de : soit compléter la rémunération du dirigeant avec des dividendes, soit d’apporter de la trésorerie à ses filiales (SAS/SARL/SCI) pour avoir un effet de levier bancaire plus fort.

- SCI Immo : le but sera ici de développer le patrimoine du dirigeant en faisant par exemple l’acquisition de ses bureaux. Possible de créer plusieurs SCI. Le but de faire remonter de la tréso en compte courant d’associé dans la SCI : leverager avec de l’argent qui n’est pas passée par la case URSSAF et IR.

#12 - RÉMUNÉRATION DU DIRIGEANT

Pourquoi se rémunérer sur une SARL / EURL plutôt qu’en SAS : le coût de la fiscalité (Urssaf) y est inférieur.

Exemple : Coût pour la société : 100K€/an

Quel NET dans sa poche à la fin ?

> SAS à l’IS : 53% soit 53K net dans la poche du dirigeant

> EURL / SARL : 63% soit 63K net dans la poche du dirigeant.

Payer moins de charges sociales sur son salaire ? 🤔

Avec la SARL, pas de problème 👇

Il suffit de comparer ces chiffres avec mon post précédent sur la SAS 𝗦𝗔𝗨𝗙 𝗤𝗨𝗘 la plupart déconseillent la SARL car ses dividendes sont soumis aux cotisations sociales...

Encore une grosse erreur 😱

✅ Les cotisations sociales sont payées par l’entreprise et génèrent une économie d’IS

❌ Alors que les prélèvements sociaux des dividendes de SAS sont payés par le président

✅ En fonction du montant on peut diviser le taux de cotisations par deux (45 % —> 20%)

❌ Alors que le taux des prélèvements sociaux en SAS ne bouge pas (17,2%)

✅ Les dividendes de SARL ouvrent droit à des prestations (prévoyance + retraite)

❌ Contrairement aux dividendes de SAS qui financent juste le trou de la sécu.

Et ça fait toute la différence.

💡 Encore une fois, il faut faire les calculs en fonction de ta situation.

Je vous invite à suivre l’excellent Camil Mikolajczack qui m’a partagé ces supers feedbacks : https://www.linkedin.com/in/camil-mikolajczack/

Quelles sont les autres actions parallèles à mettre en place ?

#1. Indemnités kilométriques.

#2. Loyer sur sa résidence principale.

#3. Epargne salariale.

#4. Frais pro (restaurants, essence, péages, internet, téléphone, etc...).

1. Indemnités kilométriques

Facturer des indemnités kilométriques à sa société c’est possible et souvent optimal. Le véhicule doit appartenir au dirigeant (carte grise) ou conjoint(e) pacsé, marié. Pas de charges sociales, pas d’impôt sur le revenu et charges déductibles de l’impôt sur les sociétés, pas d’avantage en nature, pas de taxe véhicule société (TVS) => un coût moindre pour la société et un complément de revenu net net mais nécessité de payer soi-même les frais d’entretien.

Respecter le barème fiscal des indemnités kilométriques et ses formules fonction de la puissance fiscale et des kilomètres parcourus. Généralement (bien sûr il faut quand même simuler les cas), on constate que si :

- véhicule électrique : plus intéressant via achat société car nbre de CV fiscaux assez bas et compliqué de se rembourser en indemnités kms

- véhicule polluant (pas très écolo tout ça!) : plus intéressant de l’acheter personnellement et facturer des indemnités kms à la société

- beaucoup de kms parcourus => choisir les indemnités kms

- pas beaucoup de kms parcourus => choisir l’achat de véhicule via société

2. Loyer Résidence Principale

- La règle : oui, louer une partie de son logement à sa société est tout à fait légal

- La seule condition : y avoir effectivement installé son activité

- La facturation du loyer sur la surface réellement occupée par l’activité professionnelle. Vous ne pouvez pas louer l’intégralité de votre domicile puisque celui-ci comprend en principe des pièces destinées à un usage non professionnel (une salle de bain ou une chambre). La surface louée doit être cohérente avec les besoins de votre activité.Quelles démarches ?

- Rédiger un bail de location entre vous et votre entreprise (holding ou société opérationnelle si siège social au domicile) : description des biens loués, la surface occupée, le montant du loyer, etc.

- Émettre des quittances de loyer à destination de la société

- Déclarer les loyers dans votre déclaration de revenu annuel et notamment si possible opter pour le régime micro-foncier plus intéressant

- Possible de louer en meublé également sous conditions.

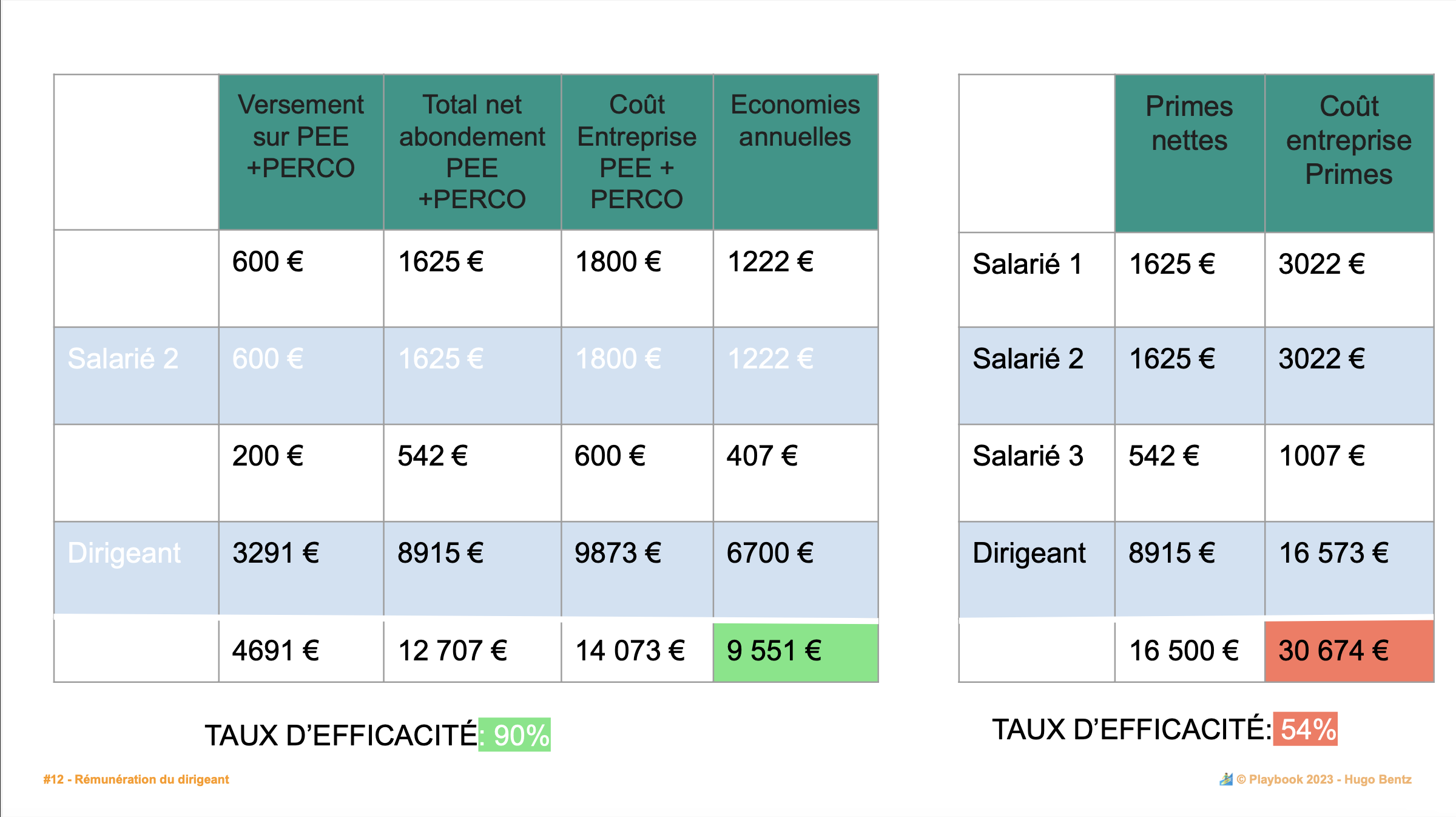

3. L’ÉPARGNE SALARIALE : PEE

Permet de verser des primes ou distribuer une partie du bénéfice de la société aux salariés et/ou dirigeants sans charges sociales et sans impôt sur le revenu.

PEE : 90% net dans la poche contrat passé avec une banque qui met un PEE à la disposition du salarié et du dirigeant. La société prend à sa charge le coût du PEE.

Le principe du PEE est simple. C’est un support financier géré par une banque ou une assurance. Cela permet de se constituer un portefeuille de valeurs mobilières.

Abondement

- Le salarié ou le dirigeant verse volontairement de l’argent sur le PEE ouvert par votre société

- La société peut mettre 3 fois plus d’argent que le salarié ou le dirigeant : On appelle cela un abondement. L’abondement ne peut pas dépasser 3 fois le montant versé par le salarié, ni être supérieur à 3 178,56 €.

- Les sommes se bloquent pendant 5 années à l’exception de certains événements au nombre de 12 dont par exemple le mariage ou le pacs, l’achat de la résidence principale...

- Si vous attendez les 5 années, vous récupérerez automatiquement l’argent et les intérêts sans fiscalité, ni charges sociales à l’exception de la CSG CRDS (9.70%) => 90% net dans la poche

Attention : Nécessite un vrai salarié en plus du dirigeant !

PERCO : 90% net dans la poche

C’est un instrument financier permettant aux salariés de se constituer une épargne avec l’aide del’employeur. L’employé et l’employeur versent de l’argent dans ce PERCO.

- Pas de sortie d’argent jusqu’à la retraite, sauf cas de déblocage exceptionnel (achat résidence principale, fin droits chômage...)

- Les versements du salarié et du dirigeant se complètent par des contributions de l’entreprise (abondement). Au moment de la retraite, les sommes sont disponibles sous forme de rente ou, si l’accord collectif le prévoit, sous forme de capital

- L’abondement ne peut pas dépasser 3 fois le montant que l’employé ou vous même avez versé, ni être supérieur à 6 357,12 €

- Là encore, le dirigeant peut en bénéficier.

Un exemple ?

En synthèse le coût pour la société :

● Avec primes actuelles : 30 674 €

● Avec optimisation : 14 073€

👉 Économie annuelle société : 9 551 €

Utiliser tout ou partie de la trésorerie de la holding afin de créer soi-même sa retraite par capitalisation via :

● immobilier direct (appartements, bureaux, commerces...) ou indirect (OPCI, fonds immobiliers,SCPI, crowdfunding immobilier)

● financier : compte-titres, contrat de capitalisation, private equity...

CONCLUSION

Merci encore d’avoir lu ce playbook 🤩

J’espère qu’il t’aura plu et t’aura apporté un max de valeur. Et que tu auras appris quelques trucs.

Si besoin d’approfondir, je suis bien entendu disponible.

Ici : https://calendly.com/hugo-bentz123/30-min-meeting-w-hugo-bentz

Sur Linkedin : https://www.linkedin.com/in/hugo-bentz/

Par email : yo@hugobentz.com

Si tu veux déléguer ta gestion financière facilement : delphine@leplongeoir.co